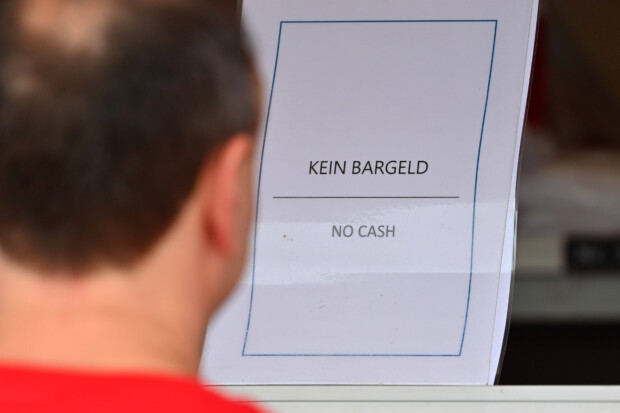

Die Bargeldversorgung in Deutschland ist derzeit alles andere als stabil. Schon vor einigen Wochen machte die Bundesbank auf drohende Engpässe aufmerksam. In manchen Regionen der Republik könnte der Zugriff auf Bargeld bald zur echten Herausforderung werden.

Burkhard Balz, der im Vorstand der Bundesbank den Bereich Bargeld verantwortet, äußerte sich kürzlich zu dieser Entwicklung. Im Gespräch mit t-online stellte Balz klar, dass Bargeld hierzulande nach wie vor als ein Zeichen der Freiheit angesehen werde. Außerdem erwähnte er, dass Bargeld gerade in unsicheren Zeiten Sicherheit und Verlässlichkeit biete – und zudem in der Zahlungsinfrastruktur unersetzlich sei, etwa um gegen Cyberattacken resistent zu bleiben.

Dass der Zugang zu Bargeld zunehmend erschwert wird, liegt vor allem an der stetig schrumpfenden Zahl von Geldautomaten und Bankfilialen. Mit Blick auf aktuelle Daten ist der sukzessive Rückgang eindeutig zu erkennen. Während es Statista zufolge bundesweit im Jahr 2015 noch knapp 59.000 Bankautomaten gab, waren es im ersten Halbjahr 2024 nur noch 51.000.

Bei den Bankfilialen ist die Situation noch prekärer. Während es im Jahr 2013 noch über 36.000 Filialen in Deutschland gab, sank die Zahl bis Ende 2023 auf 19.501 – also fast eine Halbierung innerhalb von zehn Jahren.

Dass Filialen und Automaten zunehmend verschwinden, liegt in erster Linie an einem veränderten Kundenverhalten. Die Zahl der Bürger, die Bargeld nutzen und daher auf Bankfilialen und Geldautomaten angewiesen sind, nimmt immer weiter ab, vor allem aufgrund des Trends hin zu digitalen Zahlungsmethoden.

Zwischen 2008 und 2023 ist der Anteil der Barzahlungen am gesamten Zahlungsvolumen in Deutschland von etwa 83 Prozent auf 51 Prozent gefallen. Währenddessen haben Kartenzahlungen immer stärker an Bedeutung gewonnen. Die kartengestützten Umsätze im Einzelhandel erreichten 2023 einen Rekordwert von rund 300 Milliarden Euro, was etwa 61,8 Prozent des Gesamtumsatzes von 485 Milliarden Euro entspricht.

Insgesamt ist die Anzahl der Kreditkartentransaktionen von 437 Millionen im Jahr 2007 auf über 1,7 Milliarden im Jahr 2021 angestiegen – also fast eine Vervierfachung in gut 14 Jahren. Auch der Kreditkartenumsatz ist in den letzten Jahren förmlich explodiert: Der Umsatz in Deutschland stieg seit 2007 von knapp 40 Milliarden Euro auf 139 Milliarden Euro im Jahr 2023. Aktuellere Daten stehen derzeit nicht zur Verfügung. Es ist jedoch davon auszugehen, dass sowohl die Anzahl der Transaktionen als auch der Umsatz mit Kreditkarten seither weiter gestiegen sind.

Dass ein wachsender Anteil der Bevölkerung dem Bargeld den Rücken kehrt bzw. auf digitale Zahlungsmethoden umsteigt, spielt der Agenda der politischen Entscheidungsträger auf EU-Ebene in die Hände, die ein digitales, staatlich kontrolliertes Finanzsystem etablieren wollen.

Ihr Ziel ist es, das Bargeld vollständig aus dem Verkehr zu ziehen, um den Weg für die Einführung einer sogenannten CBDC (Digitalen Zentralbankwährung) zu ebnen. Eine CBDC ist im Grunde nichts anderes als eine digitale Form einer Fiat-Währung, die von der Zentralbank ausgegeben wird. Was im ersten Moment nach harmlosem technischen Fortschritt klingt, öffnet die Tür für Enteignung und finanzielle Repression.

Digitale Zentralbankwährungen unterscheiden sich von herkömmlichem Fiat-Geld bzw. Bankguthaben vor allem durch ihre Programmierbarkeit. Die Gefahr dahinter ist folgende: Programmierbares Geld kann in der Theorie so gestaltet werden, dass die Zentralbank oder staatliche Stellen direkt in das Vermögen der Nutzer eingreifen können. Beispielsweise könnten Guthaben eingefroren, beschränkt oder automatisch gekürzt werden – etwa durch Negativzinsen oder gezielte Abschöpfungen. Außerdem könnte programmierbares Geld an bestimmte Verwendungszwecke gebunden werden oder ein Verfallsdatum erhalten.

Außerdem besteht die Möglichkeit, dass die finanzielle Freiheit des Bürgers an konformes Verhalten geknüpft werden. Das heißt: Wird der Bürger unbequem, etwa in Form von kritischer Meinungsäußerung oder Missachtung von Klimavorschriften, droht der potenzielle Entzug der Kontrolle über das eigene Vermögen. Transaktionen wie Gehaltszahlungen, Urlaubsbuchungen oder ähnliches könnten blockiert werden. Was nach Dystopie klingt, könnte schon bald Realität werden. Die Einführung des digitalen Euros steht bereits vor der Tür. Die Vorbereitungsphase für das Zentralbankgeld, die im November 2023 begann, läuft noch bis Oktober 2025. Danach steht der Einführung praktisch nichts mehr im Weg. Noch vor Jahresende könnte im Euroraum eine Digitale Zentralbankwährung eingeführt werden.

Wie groß das Interesse der Entscheidungsträger im Hintergrund ist, eine digitale Währung zu etablieren, und wie gezielt tatsächlich auf die Abschaffung des Bargelds hingearbeitet wird, zeigt sich mit Blick auf die weitreichenden Einschränkungen, die auf EU-Ebene derzeit eingeführt werden.

Dazu gehört etwa die Implementierung einer Obergrenze für Bargeldzahlungen. So soll ab 2027 eine EU-weite 10.000-Euro-Obergrenze für Bargeldgeschäfte gelten. Jeglicher Zahlungsverkehr, der über diesen Betrag hinausgeht, wird rechtlich illegal. Die EU-Politiker greifen damit tief in die persönliche Freiheit der Bürger ein. Es stellt sich die Frage, wie man ein solches Verbot überhaupt rechtfertigen kann. Doch das ist noch längst nicht das Ende der Fahnenstange. Die finanzielle Gängelung geht weiter. Bereits Bargeldzahlungen ab 3.000 Euro sollen strengen Regularien unterworfen werden. Eine neue EU-Regelung sieht vor, dass bei Barzahlungen über 3.000 Euro die Daten der Käufer erfasst und gespeichert werden müssen, um eine spätere Rückverfolgung zu ermöglichen. Das gilt sowohl für gewerbliche als auch für private Transaktionen.

Auch das Bargeld im Umlauf soll weiter reduziert werden. Bereits 2016 hatte die Europäische Zentralbank (EZB) beschlossen, die Produktion und Ausgabe der 500-Euro-Banknoten einzustellen. Des Weiteren kursiert im EU-Parlament derzeit ein Vorschlag zur Abschaffung der 1- und 2-Cent-Münzen. In einer öffentlichen Umfrage der EU-Kommission sprachen sich etwa 70 Prozent der Teilnehmenden für die Abschaffung dieser kleinen Kupfermünzen aus.

Was für viele belanglos erscheint, weil 1- und 2-Cent-Münzen tatsächlich kaum genutzt werden, ist in Wahrheit ein Warnsignal. Die Marschrichtung ist bedrohlich. Zuerst verschwinden die kleinen Kupfermünzen – doch was wird als Nächstes aus dem Verkehr gezogen? 10-Cent-, 20-Cent-, 50-Cent-Münzen, und schließlich vielleicht sogar die 1- oder 2-Euro-Münzen?

Es scheint so, als dass der Trendwechsel, hinzu den digitalen Zahlungsverfahren, kein Zufall, sondern das gewollte Ergebnis einer Politik ist, die den Bürger immer abhängiger und kontrollierbarer machen will. Während Geldautomaten verschwinden und Bankfilialen schließen, bahnt sich der digitale Euro als Instrument staatlicher Überwachung an. Wer Bargeld vernichtet, schafft Platz für programmierbare Währungen und lenkbares Vermögen. Mit dem Aussterben des Bargeldes wird am Ende auch unsere finanzielle Selbstbestimmung beerdigt. Es droht die Gefahr, dass ein System entsteht, das die Bürger – noch extremer als bisher – von oben herab regiert. Ein System, in dem die politische Obrigkeit immer mehr Kontrolle über seine „Untertanen‟ erlangt.

🚨US-Regierung empfängt AfD-Kandidaten Paul im Weißen Haus | NIUS Live am 16. September 2025

🚨US-Regierung empfängt AfD-Kandidaten Paul im Weißen Haus | NIUS Live am 16. September 2025